法人の皆様へ

法人が大東文化大学に対して行った寄付金につきましては、法人税法に基づき、当該事業年度の損金に算入することができます。

損金算入に当たっては、

- 受配者指定寄付金(寄付金全額を損金算入できる)

- 特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)

の2種類がございます。

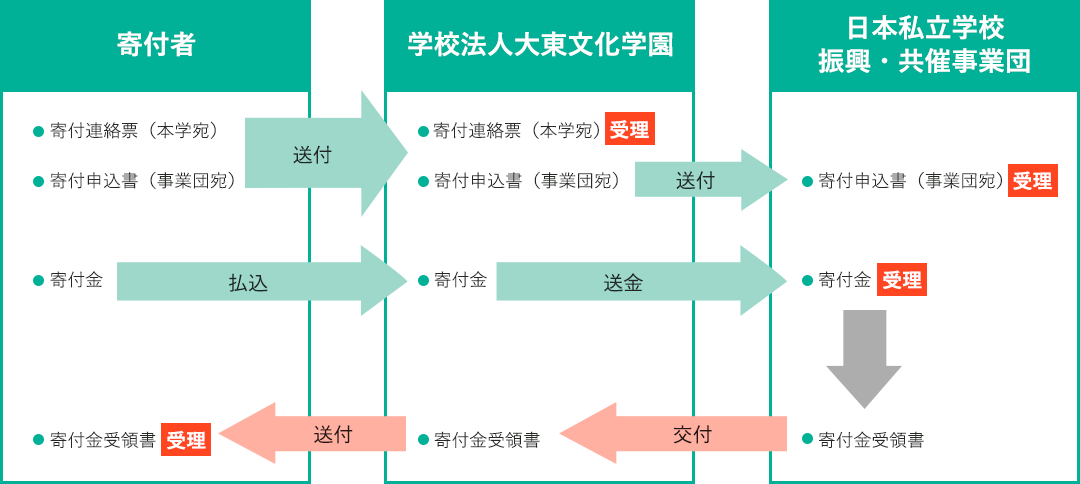

受配者指定寄付金の場合

寄付金の全額を寄付した事業年度の損金にすることができます。

この税法上の優遇措置を受けるためには、日本私立学校振興・共済事業団(以下「私学事業団」という)宛に申込手続をする必要がありますが、私学事業団への諸手続は本学で行います。なお、本制度の対象とならない場合もありますので、事前に渉外連携室までお問い合わせください。

また、損金算入手続きには、私学事業団発行の「寄付金受領書」が必要となります。「寄付金受領書」は、本学を経由して寄付者にお送りいたします。

※私学事業団の「受領日」は、本学へのご入金の約1カ月後となりますので、寄付申込から受領書発行まで2~3カ月程度かかります。このため、決算日まで2~3カ月以内の期間にご入金いただく場合は、事前に渉外連携室までご相談ください。

※この制度では扱えない寄付もございますので、詳しくは渉外連携室までお問い合わせください。

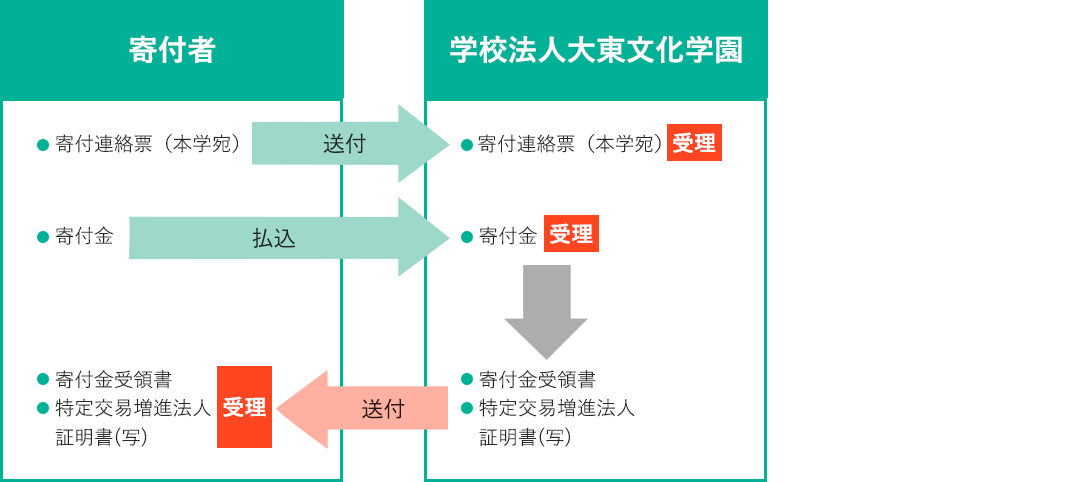

特定公益増進法人に対する寄付金の場合

法人が大東文化大学に寄付された場合、特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額とは別枠で損金として算入できます。

「個人の方」と同様に、所定の払込用紙に必要事項を記入のうえ、ゆうちょ銀行からお振込みください。なお、払込用紙をご希望の方は渉外連携室までご請求ください。

※ゆうちょ銀行以外の金融機関をご希望の場合は、「指定寄付申込書(法人用)」に必要事項を記入の上、渉外連携室までご送付ください。

「個人の方」と同様に、所定の払込用紙に必要事項を記入のうえ、ゆうちょ銀行からお振込みください。なお、払込用紙をご希望の方は渉外連携室までご請求ください。

損金算入限度額の計算方法

税制の詳細については、所轄の税務署へお問い合わせください。